動力電池回收利用一直是阻礙動力電池產(chǎn)業(yè)鏈循環(huán)健康發(fā)展的一個薄弱環(huán)節(jié),亟需終結(jié)以往簡單粗暴的回收利用狀態(tài),建立一套完整規(guī)范化的行業(yè)標準體系,從而推動整個動力電池產(chǎn)業(yè)鏈健康有效的發(fā)展。

8月4日,動力電池三項新國標的發(fā)布,給整個動力電池行業(yè)帶來了一場大地震。

動力電池新標的信息內(nèi)容為:

【標準名稱】《GB/T34013-2017動汽車用動力蓄電池產(chǎn)品規(guī)格尺寸》、《GB/T34014-2017汽車動力蓄電池編碼規(guī)則》、《GB/T34015-2017車用動力電池回收利用余能檢測》三項動力電池標準。

【起草單位】中汽研、中汽協(xié)、比亞迪、北汽、長安、一汽、寧德、天津力神、合肥高軒等

【發(fā)布單位】國家質(zhì)量監(jiān)督檢驗檢疫總局、國家標準化管理委員會

【發(fā)布時間】2017年8月4日

【實施時間】2018年2月1日

是的,工信部這次下了死命令,動力電池的不同使用階段,從設(shè)計到回收利用的全過程都要有據(jù)可依、有準可行。

其中,動力電池規(guī)格尺寸標準統(tǒng)一對于整個行業(yè)有何影響,我們在8月11號發(fā)布的《動力電池規(guī)格尺寸標準統(tǒng)一企業(yè)生存競爭加劇》一文中已經(jīng)做過闡述,這里不再贅述。

動力電池三項新標的發(fā)布并不是橫空出世,而是早已有跡可循。因為新能源領(lǐng)域政策的制定首先需要征求意見稿,然后修訂發(fā)布及實施,最終才貫標強制實施。如此清晰的過程、如此強烈的信號,但是仍有不少企業(yè)后知后覺,臨近期限才倉促惡補調(diào)整。

幸而本次電池新標的正式實施時間還有半年,相信諸多企業(yè)已經(jīng)接收到了明確的信號,誰能在新標準下掌握新一輪發(fā)展先機,就能占據(jù)更大的市場空間。

企業(yè)加碼布局電池回收

截至目前,不少企業(yè)涉足動力電池回收:除深圳格林美、贛鋒鋰業(yè)等成立專業(yè)動力電池回收公司外,包括比亞迪、沃特瑪、國軒高科、CATL、中航鋰電、比克等在內(nèi)的動力電池企業(yè),已均在動力電池回收領(lǐng)域展開了積極的市場布局。8月份,兩家企業(yè)通過收購及增資方式加碼布局動力電池回收業(yè)。

一是南都電源擬19.6億收購華鉑科技49%股權(quán)。

南都電源8月7日發(fā)布公告稱,擬通過向朱保義以非公開發(fā)行股份和支付現(xiàn)金相結(jié)合的方式購買其持有華鉑科技49%的股權(quán),并向不超過5名(含5名)符合條件的特定對象發(fā)行股份募集配套資金。

鋰電大數(shù)據(jù)了解到,本次交易完成后,南都電源將直接持有華鉑科技100%股權(quán)。

資料顯示,華鉑科技是全球范圍內(nèi)鉛回收龍頭企業(yè)之一,公司主營再生粗鉛、精鉛、合金鉛、電解鉛、氧化鉛加工等,盈利能力較強。

南都電源本身是通信電源行業(yè)的代表企業(yè)之一,產(chǎn)業(yè)布局涵蓋通信、動力、儲能、再生鉛四大產(chǎn)業(yè),此次加碼動力電池回收業(yè),有利于公司在鋰電池相關(guān)回收技術(shù)成熟后快速分享市場紅利。

二是廈門鎢業(yè)7800萬增資并控股贛州豪鵬。

8月10日,廈門鎢業(yè)發(fā)布消息,擬以貨幣出資的方式向贛州豪鵬增資7884.87萬元。增資后,公司持有贛州豪鵬47%股權(quán),為其第一大股東。

廈門鎢業(yè)在8月11日發(fā)布了17年中報,上半年同比利潤大幅增長,實現(xiàn)合并營業(yè)收入61.81億元,同比增長76.62%,其中歸屬于上市公司股東的凈利潤4.53億元,同比增長562.12%;二季度單季歸屬公司凈利潤為3.2億元,環(huán)比增長約146%。

本次增資,廈門鎢業(yè)可謂是目光精準,搶占先機,瞄準了未來動力電池回收和梯次利用這一巨大的市場,通過增資贛州豪鵬之一專業(yè)從事二次電池再生資源回收及加工利用的新型環(huán)保高新技術(shù)企業(yè),積極推動廈門鎢業(yè)與贛州豪鵬協(xié)同合作,形成“材料—電池—新能源整車制造—動力鋰電池回收”閉路循環(huán)合作生態(tài)鏈。

國內(nèi)企業(yè)在電池回收領(lǐng)域的加碼布局,一方面是鋰電池回收巨大的市場誘惑,另一方面則是電池產(chǎn)業(yè)鏈企業(yè)所必須承擔的社會責任。

編碼規(guī)則便于電池回收利用

目前,我國新能源汽車保有量已突破100萬輛,領(lǐng)跑全球,然我們必須清楚地預(yù)見:未來3-5年,將迎來大量動力鋰電池退役的嚴峻事實。

相關(guān)機構(gòu)統(tǒng)計顯示,2020年前后,我國動力電池累計報廢量將達到12萬-17萬噸。根據(jù)新能源車電池5-8年的報廢年限,到2020年將迎來動力電池回收的爆發(fā)期。

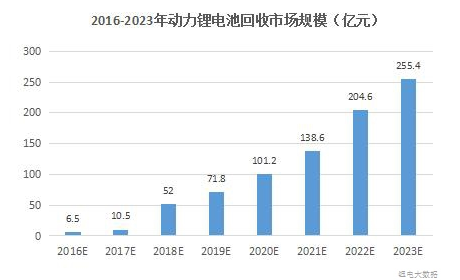

而業(yè)內(nèi)也預(yù)計,從廢舊動力鋰電池中回收鈷、鎳、錳、鋰、鐵和鋁等金屬所創(chuàng)造的回收市場規(guī)模在2018年將超過53億元,2020年將超過100億元,2023年廢舊動力鋰電池市場將達250億元。

可見,動力電池回收市場隱藏著巨大的商機,但大量電池報廢、環(huán)境污染的隱憂同樣將大規(guī)模爆發(fā),整個新能源行業(yè)必須走在爆發(fā)的前列。

本網(wǎng)轉(zhuǎn)載自其它媒體的文章及圖片,目的在于弘揚石油化工精神,傳遞更多石油化工信息,宣傳國家石油化工政策,推廣石油化工企業(yè)品牌和產(chǎn)品,并不代表本網(wǎng)贊同其觀點和對其真實性負責,在此我們謹向原作者和原媒體致以敬意。如果您認為本站文章及圖片侵犯了您的版權(quán),請與我們聯(lián)系,我們將第一時間刪除。