核心閱讀

甲烷是第二大溫室氣體,全球能源領域甲烷排放約占全部人類活動甲烷排放總量的40%。近年來,能源領域的甲烷減排備受關注,美國、歐盟等國家和地區相繼推出甲烷排放管控措施,一些行業組織、大型能源企業等也紛紛建立合作框架,推動全球甲烷減排。隨著我國控制甲烷排放的政策力度逐漸加大,我國能源企業也推出了一系列甲烷減排措施,作出了甲烷減排承諾。(文字由 高蕙雯 胡明禹 提供)

歐美甲烷減排立法取得重要進展

甲烷是一種僅次于二氧化碳的重要溫室氣體。甲烷在大氣中的存續時間約為12年,能快速產生增溫效應,其排放后20年尺度內增溫效應是二氧化碳的84倍。

當前,全球能源領域甲烷排放占全部人類活動甲烷排放總量的40%左右,其中,油氣和煤炭行業在能源領域甲烷排放量中的占比分別為59%和31%。國際能源署(IEA)的數據顯示,油氣行業利用現有技術約可減排75%的甲烷,其中,約50%可實現“零成本”減排,因為甲烷的回收利用價值可抵消防止泄漏措施的成本。

目前,歐盟、美國等國家和地區已采取措施管控甲烷排放,超過150個國家已承諾,在2030年前至少將全球甲烷排放量從2020年的水平減少30%,數十家石油公司還自愿承諾減少甲烷排放。

歐盟新規管控能源部門甲烷排放

歐盟53%的甲烷排放來自農業部門,26%來自廢棄物部門,僅19%來自能源部門。2023年5月9日,歐盟議會投票通過了關于減少能源部門甲烷排放的法規,明確規定歐盟能源部門2030年的甲烷排放量應比2020年減少58%。

這是歐盟首個甲烷減排法規,石油、天然氣、煤炭和生物甲烷等行業的直接甲烷排放都將納入管控。同時,歐洲議會議員希望未來出臺新法規,加大對石化行業甲烷排放的管控。歐盟通過強有力的法律手段,推動了歐盟乃至全球的甲烷減排進程。

為了厘清能源部門所有甲烷排放源及其排放量,歐盟更側重于技術層面的管控,歐盟能源部門甲烷管控政策的主要內容包括:

①能源部門甲烷排放量的測量、報告和核查

基于油氣甲烷伙伴關系2.0(OGMP 2.0)的方法,對所有與能源相關的甲烷排放進行強制性的測量、報告和核查。油氣甲烷伙伴關系2.0是氣候與清潔空氣聯盟(CCAC)旗下的倡議,由聯合國環境規劃署、歐盟委員會和美國環保協會牽頭發起。石油企業應對油氣設備進行定期監測,檢測泄漏并確定維修需求,同時需要為閑置的油氣井編制并公開甲烷排放清單。

此外,化石能源進口須披露甲烷排放相關信息,歐盟的化石能源進口商應向成員國提供有關出口商的甲烷排放測量、報告和減排措施方面的信息。相關信息披露要求應同對歐盟內部運營商的要求一致。

②強制性的甲烷泄漏檢測和修復

歐盟成員國有義務改進所有天然氣基礎設施以及生產、運輸或使用天然氣(包括作為原料)的任何其他基礎設施的泄漏檢測和修復。運營商將有義務向相關部門提交甲烷泄漏檢測和修復計劃,且應在檢測到甲烷泄漏后立即修復或更換相應部件。

③禁止能源部門的常規放空和燃除

自2025年起禁止從排水站放空和燃除甲烷,自2027年起禁止從通風豎井放空和燃除甲烷。

美國首倡對甲烷排放收費

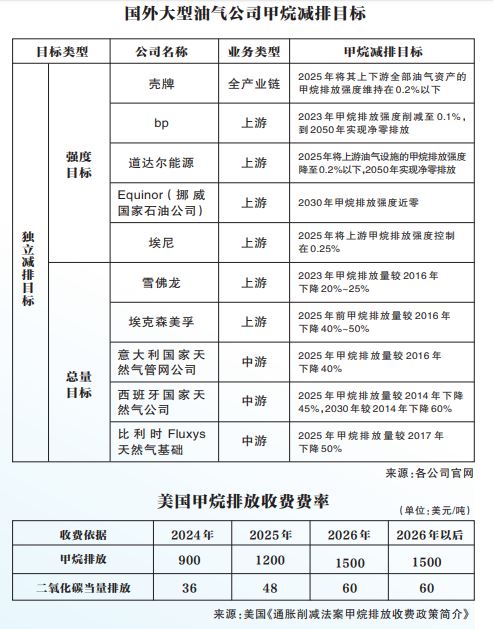

美國是全球第三大甲烷排放國,油氣產業甲烷排放在該國甲烷排放總量中占比達30%,是甲烷泄漏的主要來源之一。2022年9月2日,美國宣布,從2024年起正式對甲烷排放收費。這是美國歷史上首個全國性的溫室氣體排放稅費,也是全球首個甲烷減排的實質性政策。這意味著繼對全球第一大溫室氣體二氧化碳采取碳配額、碳交易、碳稅、碳關稅等實質性政策行動之后,開始對第二大溫室氣體甲烷采取實質性的政策行動。

2022年8月16日,美國總統拜登簽署了《通脹削減法案》,首次提出將對石油和天然氣行業的甲烷排放收費。8月29日又頒布《通脹削減法案甲烷排放收費政策簡介》,對甲烷排放收費的范圍和適用性、費率和潛在收費豁免作出詳細規定。

甲烷排放費的征收范圍是按照美國環境保護署(EPA)溫室氣體排放報告計劃(GHGRP)的要求,對油氣行業特定類型設施收費,包括甲烷年排放量超過(含)2.5萬噸二氧化碳當量的相關設施。

從2024年開始,甲烷排放收費費率為900美元/噸,2025年將提高到1200美元/噸,2026年再提高到1500美元/噸并維持不變。折算為二氧化碳當量的收費費率為36~60美元/噸二氧化碳當量,高于當前美國區域碳污染減排計劃(RGGI)規定的約13美元/噸的碳價,而與約67美元/噸的歐盟碳市場價格相當。據美國國會預算辦公室(CBO)估算,到2030年底,甲烷收費將累計帶來超過60億美元的財政收入,同時將美國甲烷排放總量較2020年減少約6%~19%。

歐美甲烷管控政策引發減排示范效應

目前二氧化碳是全球主要關注對象,第二大溫室氣體甲烷的氣候影響易被忽視。美國作為全球甲烷主要排放國之一,是世界上首個明確提出對甲烷排放收費的國家,在甲烷減排政策和減排行動方面進展較快,并在甲烷排放控制法規、數據報告、排放標準等方面形成了較為清晰的減排框架。美國針對甲烷排放收費的法案,成為首個推動甲烷減排的實質性政策,國際社會對甲烷減排的認識進一步加深,將引發世界主要甲烷排放國效仿。

參考美國甲烷排放收費政策和全球二氧化碳減排的先行經驗,中國在“3060”雙碳目標(二氧化碳排放力爭2030年前達到峰值,力爭2060年前實現碳中和)下,未來極有可能出臺針對甲烷排放的稅費政策,能源化工企業面臨的生存發展壓力將增加。

歐盟在甲烷管控方面不僅設立了明確的目標,并對減排措施進行了詳細規定。這將為歐盟實現甲烷減排目標奠定基礎,同時也為全球甲烷減排作出示范。歐盟的其他措施也具有示范效應,如對進口化石能源甲烷排放數據披露的強制要求、相關監測平臺和工具的應用,預計將對化石能源行業產生廣泛影響,促使全球化石能源行業整體更加重視甲烷減排并加速采取措施。

國際能源署(IEA)預計,全球75%的油氣行業甲烷減排可以通過現有技術實現,其中,約50%為“零成本”減排,即采取減排措施的邊際效益大于邊際成本。我國油氣行業減排潛力在70%以上,其中,54%的甲烷減排預計為“零成本”減排。由于甲烷減排成本低,因此采取較為緩和的甲烷排放稅費等實質性政策,即可有力推進能源行業甲烷減排。

國外能源化工企業推動甲烷減排

近年來,美國和歐洲相繼推出國家層面的甲烷減排戰略或行動計劃,并聯合103個國家在第26屆聯合國氣候變化大會(COP26)期間發起簽署《全球甲烷承諾》。

國際社會重點關注能源領域特別是油氣行業的甲烷減排,并加強監管力度。大型能源化工企業為塑造綠色企業形象,紛紛提出甲烷減排目標,并采取了一系列甲烷減排措施。

設定甲烷減排目標

目前,歐洲的大型油氣企業相較美國企業設定了更加積極的甲烷減排目標。從目標類型看,多數企業專門制定了獨立甲烷減排目標,少數企業將甲烷減排納入公司溫室氣體減排總體目標進行管控。獨立甲烷減排目標又分為強度目標和總量目標兩類。從業務類型來看,殼牌對其全產業鏈制定了甲烷減排目標,其他企業僅對上游或中游業務制定了甲烷減排目標。企業普遍選擇對上游業務制定甲烷排放強度目標,雪佛龍和埃克森美孚除外;企業對中游業務無一例外選擇制定甲烷排放總量目標。

制定甲烷減排強度目標的大部分油氣企業選擇設立以2025年為目標年的短期目標,少數企業如Equinor(挪威國家石油公司)選擇2030年作為目標年制定中長期目標。多數企業的甲烷排放強度目標值為0.2%~0.25%。目前,部分石油公司已提前完成預設強度目標,公司一般會選擇數據基礎較完備的一年作為基準年,年份越早反映該公司越早實施甲烷排放的量化管理工作。但總體來看,石油公司達到預定的甲烷減排目標并非終點,目標將隨著行業發展和社會需求的變化而不斷提高。

完善甲烷排放監測機制

對石油公司而言,實現甲烷減排的另一個重要發力點是提高數據的準確性與可靠性。在甲烷排放監測方面做得比較好的油氣公司有殼牌、道達爾能源、bp等。

殼牌公司使用無人機、配備光學氣體成像相機的飛機和衛星進行甲烷泄漏檢測。道達爾能源使用地面紅外攝像機、無人機及衛星進行甲烷泄漏檢測。bp采取分級監測方法,對甲烷泄漏可能性高、泄漏量大的項目采取精度最高的現場持續監測手段,對甲烷泄漏可能性低、泄漏量小的項目采用因子估算法,在控制成本的同時,可實現監測效果最優化。

發起減排倡議聯盟

國際大型石油公司以建立聯盟的形式,制定統一標準,推動行業減排行動。

bp、埃尼集團、道達爾能源等公司加入了油氣甲烷伙伴關系(OGMP),根據該組織提供的技術指導文件進行統一的甲烷排放核算。殼牌等國際油氣公司、國際機構、非政府組織和學術界共同發起了甲烷減排指導原則(MGP)伙伴關系,并發布一系列甲烷減排最佳實踐指南。由沙特阿美、bp、雪佛龍、埃尼集團等12家企業組成的油氣行業氣候倡議組織(OGCI),要求其成員企業每年公開透明報告甲烷排放量,同時承諾在未來10年內投資至少10億美元,鼓勵甲烷減排創新技術的開發和商業化,幫助能源行業實現甲烷零排放。

我國能源化工企業推出甲烷減排措施

近年來,我國控制甲烷排放的政策力度逐漸加強。“十一五”以來已出臺一系列旨在減少甲烷排放和泄漏的相關政策。“十四五”規劃首次將控制甲烷排放納入五年規劃目標,提出“加大甲烷、氫氟碳化物、全氟化碳等其他溫室氣體控制力度”,這是一個里程碑式的進展。2021年,中共中央、國務院印發《關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》,明確提出“加強甲烷等非二氧化碳溫室氣體管控”。我國主要能源化工企業推出了一系列甲烷減排措施,作出了甲烷減排承諾。

成立中國油氣企業甲烷控排聯盟

2021年5月18日,中國石油、中國石化、中國海油等7家油氣公司成立中國油氣企業甲烷控排聯盟,聯盟將甲烷控排納入碳減排發展規劃,共同展開甲烷減排行動,全方位提升甲烷排放管控水平,爭取在2025年將天然氣生產過程中的甲烷平均排放強度降至0.25%以下,接近世界先進水平,并努力于2035年達到世界一流水平。

中國石化于2021年作出承諾,以凈零排放為終極目標,到2025年將甲烷排放強度比2020年降低50%。中國石油出臺《甲烷排放管控行動方案》,承諾到2025年甲烷排放強度比2017年降低62.3%,實現油氣行業氣候倡議組織(OGCI)提出將甲烷排放強度控制在0.2%的目標。

采取先進減排手段

中國石化制定甲烷控排措施,在不同業務板塊推進甲烷減排與回收利用。在勘探開發板塊,擴大放空天然氣回收范圍,重視低壓天然氣管理,利用低壓冷凝系統回收放空氣,減少天然氣逸散;全面采用密閉混輸工藝,嚴格管理無控泄漏;提前制訂檢維修、設備調試工作計劃,最大限度減少作業過程中的天然氣放空量。在煉油化工板塊,保持裝置平穩運行,減少裝置異常波動及非計劃停工,避免緊急停工下的火炬放空;對裝置火炬放空閥門進行查漏和維修管理。在運輸銷售板塊,對壓縮天然氣(CNG)管束車、液化天然氣(LNG)槽車進行安全檢查,確保無滲漏。

中國石油積極參與油氣行業氣候倡議組織(OGCI)有關甲烷減排等方面的優化工作;開展油氣生產全產業鏈甲烷排放核查、重點環節甲烷排放監測工作;在大港、南方等油田試點應用全流程泄漏檢測與修復技術(LDAR),著力加強削減泄漏排放、放空排放和火炬排放;加強主力油氣田的甲烷回收,塔里木油田累計建成回收站點48個,回收能力420萬立方米/日,長慶油田伴生氣回收能力達到10億立方米/年。

中國海油在“十三五”期間已著手甲烷控排行動。渤海南部、南海東部和南海西部等區域的油氣田逐步實現火炬零燃燒,大幅降低甲烷外排量。中海石油舟山石化有限公司利用LDAR技術,減少80%以上的甲烷泄漏排放。

我國企業如何進一步開展甲烷減排行動?

追蹤評估美國甲烷收費政策影響,提早布局應對措施

能源行業作為我國甲烷排放量最大的部門,未來極有可能率先被納入甲烷排放收費或征稅試點。甲烷排放收費將給能源企業帶來一系列財務和非財務性風險和機遇。為應對未來我國甲烷稅費帶來生產成本上升等問題,能源企業應持續密切跟蹤國內外甲烷減排政策及技術進展,結合企業業務做好甲烷排放核算工作,厘清生產和運營范圍內的甲烷排放量和現有減排技術,研判甲烷稅費或補貼政策對公司的影響。

根據公司甲烷排放結構,制定甲烷減排目標與行動計劃,將其納入整體碳減排規劃,適時采取相應措施控制油氣生產運營過程中的甲烷泄漏和排放,以積極透明的方式實行甲烷排放量化管理,確保在低碳發展競爭中處于有利地位。

健全甲烷減排體系,加強企業自主減排

建立甲烷排放監測、報告、核查體系,協同外部科研機構等組織制定甲烷排放清單、完善甲烷減排標準和甲烷排放計算方法。同時也應注重甲烷減排理念建設,通過多種渠道積極宣傳國內外最新甲烷減排形勢政策,主動采取甲烷減排和控制措施,定期開展企業甲烷排放盤查及核查工作,并設立相關監管和考核機構,對甲烷及其他空氣污染物實施全生命周期的協同管控,重點關注天然氣開發、運輸等全生命周期的監管。

加大甲烷減排技術投入,推動關鍵技術取得突破

加大甲烷深度減排和監測技術投入,設立專項資金支持減排技術創新研發,持續推進甲烷泄漏檢測和修復,引進并應用如移動監測、衛星監測等先進技術手段,開展實地監測,科學準確掌握企業排放情況,為甲烷排放控制提供技術和數據支撐。

促進甲烷減排多方合作,主動參與減排標準建設

目前,國際大型石油公司通過建立聯盟的形式積極開展全球領域減排合作。未來,我國能源行業的大型公司也可以加入OGMP等國際甲烷減排聯盟組織,加強與世界其他大型油氣公司在甲烷核算、監測、減排方面的廣泛交流與合作,從不同層面推動國際標準體系建設,在中國油氣企業甲烷控排聯盟及國際合作框架下,積極開展全產業鏈甲烷減排工作,實現經濟效益與環境效益相協同,提升我國能源行業在國際甲烷減排合作中的話語權。

免責聲明:本網轉載自其它媒體的文章及圖片,目的在于弘揚石化精神,傳遞更多石化信息,宣傳國家石化產業政策,展示國家石化產業形象,參與國際石化產業輿論競爭,提高國際石化產業話語權,并不代表本網贊同其觀點和對其真實性負責,在此我們謹向原作者和原媒體致以崇高敬意。如果您認為本站文章及圖片侵犯了您的版權,請與我們聯系,我們將第一時間刪除。